2月,受疫情冲击,我国狭义乘用车销量仅为252308辆,环比下滑85.3%,同比巨跌78.5%,完全背离历史走势。但随着复工、复产的推进,2月最后一周销量下滑速度已降至58%,趋势向好。

疫情还催生了车企的分化表现。2月,自主品牌表现可圈可点,疫情结束后预期的私家车购买小高潮更将利好自主品牌。但同时,自主品牌的发展还需有针对性的促进消费政策推动,以自主品牌为主力的首购消费,也将很大程度决定中国车市未来的走势。

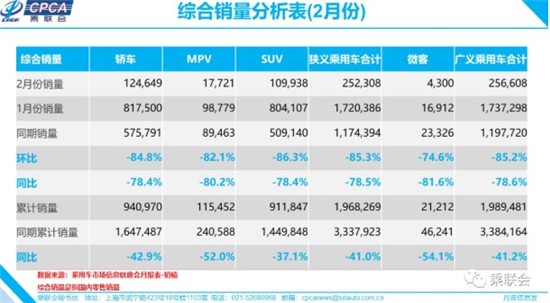

3月9日,乘用车市场信息联席会发布数据显示:2月,受疫情冲击,我国狭义乘用车销量仅为252308辆,环比下滑85.3%,同比巨跌78.5%,完全背离历史走势。

对此,乘联会秘书长崔东树表示,“2月历来是汽车产销旺季,但今年受疫情影响,2月汽车的生产、运输、销售遭受全面打击,因此出现历史罕见的巨幅下跌;同时,2019年2月销量本身较低,还给今年提供了低基数优势,由此可见,2月车市异常惨烈。”

惨烈

具体来看,产销两端的停滞,令三大车型无一幸免大幅下滑。其中,轿车销量124649辆,同比下滑78.4%;SUV销量109938辆,同比下降78.4%;MPV销量17721辆,下滑80.2%。

新能源方面,2月新能源乘用车批发销量为1.1万辆,同比下降77.7%,环比下降70%。同时,微客历年节后都会迎来销售小高潮,但疫情防控却制约了其工具属性,导致其2月仅售出4300辆,下滑81.6%。

不过值得注意的是,以周度数据来看,汽车产业正逐步回暖。其中,2月第一周汽车销量下滑高达96%,第二周为89%,第三周为83%,而随着复工、复产的推进,2月最后一周销量下滑速度已降至58%,趋势向好。

展望

汽车产业遭受重创,主要源于本次疫情下大规模交通运输封闭、以及工作人员无法到位,导致汽车配套产业难以有效复工复产,处于产业链最顶端的整车生产工作更无法展开。

在销售端,生产、运输阻碍,导致经销商难以引入库存;同时,众多车企都放宽了对经销商2月销售任务的考评;此外,经销商恢复正常营业不仅需要得到审批、还应有充足的防护措施支持,部分经销商难以达标;再有,原本节后到店维修保养的小高峰也不复存在,极低的到店量让经销商运营成本大增,从而推迟了部分经销商复工的节奏。

展望3月,较上一年多出的一个工作日有利于产销恢复。但经销商仍将面对库存清空、无车可卖的困境;同时,由于小区的封闭管理、商业恢复迟缓,及众多企业仍执行居家办公,致3月初的4S店人气仍将低迷。

综合考量下,乘联会认为3-4月车市回暖速度仍将较慢,5月后才会恢复正常。由此,如若没有国家层面的强力政策支持,预计2020年汽车零售将同比下滑8%。

机遇

疫情也催生了车企的分化表现。2月,根基稳固的大众依旧表现领先,一汽-大众、上汽大众销量分居厂商前两名。北京奔驰的表现则更为突出,其2月共售出11272辆汽车,排名第8,是高档品牌首次跻身厂商销量前十。这也显示出了消费升级环境下,高档车市场的旺盛需求。

图3:

自主品牌表现亦可圈可点,吉利排名厂商销量第3名,长安、奇瑞表现同样坚挺,皆进入销量前十。自主品牌的优势在于大多布局较充足的渠道库存,由此拥有更强的抵御突发风险能力;同时,自主品牌多经营灵活,面对突发事件能快速调整经营、宣传方向,如疫情期间涌现的多款“N95汽车”,大都出自自主品牌;此外,多家自主品牌疫情期间,利用优势迅速将生产线转向生产口罩等防疫物资,树立了正面的品牌形象;再有,在推进复工复产方面,自主品牌也较为积极。而自主品牌能否将机遇转化为常态,从而更进一步,值得期待。

挑战

疫情过后,国内私家车消费预计将迎来反弹,而其能否维持旺销,则是决定中国车市未来走势的关键。因为,只有推动无车族购买新车,才能带来车市的整体增量。但目前国内促进汽车消费的重点措施大都是促进换购需求,而非推动新购需求。

具体来看,虽然近两年促进汽车消费的宏观政策文件很多,但经销商层面,对政策的号召力担忧明显,其中重要因素是很多促进消费政策的着力点在换购,而缺少对更低一层新购群体的支持,也导致车市增长的结构性问题日益凸显。如,近年地县级市场的乘用车销量萎缩明显,而高档车的销售却持续火爆,让自主品牌发展压力骤增。(经济日报-中国经济网记者郭跃)

Copyright © 1999-2020 www.lutounet.com ll Rights Reserved 路透中文网 版权所有 ICP备110117号-1 联系邮箱:85 53 591@qq.com